受疫情、集采和重點(diǎn)監控藥品目錄影響,近年來(lái),我國公立醫院終端銷(xiāo)售額首次出現負增長(cháng),而零售藥店終端在三大終端中受疫情影響最小,恢復較快。

與此同時(shí),健康需求升級、處方外流等助力醫藥零售市場(chǎng)擴容,消費習慣變化、地域限制突破等推動(dòng)藥品終端流量進(jìn)行再分配。在疫情影響下,“互聯(lián)網(wǎng)+醫療健康”加速發(fā)展,推動(dòng)傳統零售高毛利時(shí)代加速落幕,迎來(lái)醫藥新零售時(shí)代。

零售藥店終端占比提升三種模式互為補充

我國醫藥市場(chǎng)的藥品銷(xiāo)售終端可分為三大終端六大市場(chǎng),即公立醫院終端(城市公立醫院和縣級公立醫院)、零售藥店終端(實(shí)體藥店和網(wǎng)上藥店)和公立基層醫療終端(城市社區衛生中心和鄉鎮衛生院)。

零售藥店終端占比自2015年逐漸擴大,2020年三大藥品零售終端的銷(xiāo)售額為16437億元,公立醫院雖仍然以64.0%占據絕對份額,但五年來(lái)零售藥店和基層醫療機構的占比正逐漸增大,其中零售藥店終端占比從2013年的23.3%,增長(cháng)至2020年的26.3%。2020年上半年,受新冠肺炎疫情影響,醫院端需求萎縮,藥店端需求進(jìn)一步提升。

2020年,我國醫藥電商市場(chǎng)規模達1956億元,同比增長(cháng)28.3%,占我國醫藥市場(chǎng)總規模的11.4%。醫藥電商商業(yè)模式逐漸完善,B2B(企業(yè)對企業(yè))、B2C(企業(yè)對個(gè)人)、O2O(線(xiàn)上到線(xiàn)下)三種商業(yè)模式相互補充。

B2B利好行業(yè)上下游?疫情使得醫藥流通傳統線(xiàn)下模式面臨供應不足、信息遲緩、交通受限等多重考驗,B2B平臺作為鏈接上游供應鏈和下游終端的“橋梁”作用開(kāi)始顯現。

疫情下醫藥電商B2C逆勢爆發(fā)?醫藥B2C模式成為主流購藥方式,因其具有藥品種類(lèi)豐富、線(xiàn)上診療開(kāi)藥便捷、下沉地區藥品可及等優(yōu)勢,更好地滿(mǎn)足了社會(huì )需求,創(chuàng )造了更大的社會(huì )價(jià)值。

疫情催熱醫藥O2O,藥店藥企紛紛布局?隨著(zhù)線(xiàn)上支付體系的逐漸完善,疫情催化線(xiàn)下無(wú)接觸配送模式的滲透率大幅提升,醫藥O2O迎來(lái)加速發(fā)展期。傳統連鎖藥房擴大O2O業(yè)務(wù)布局,單體藥店通過(guò)O2O拓展服務(wù)半徑,互聯(lián)網(wǎng)藥品配送平臺陸續啟動(dòng)投融資計劃。

政策推動(dòng)行業(yè)變化在線(xiàn)醫療快速發(fā)展

政策推動(dòng)是催生行業(yè)業(yè)態(tài)發(fā)生變化的主因。近年來(lái),為提高醫藥零售行業(yè)集中度、規范行業(yè)發(fā)展、促進(jìn)處方外流,政府部門(mén)圍繞執業(yè)藥師、處方外流、帶量采購和藥店分級分類(lèi)管理等方面發(fā)布一系列政策。

其中,兩票制、帶量采購、醫保改革等政策持續落地,提高了行業(yè)門(mén)檻,提升行業(yè)集中度;藥店分級分類(lèi)管理制度的實(shí)施,電子處方流轉平臺的設立,互聯(lián)網(wǎng)在線(xiàn)診療及開(kāi)方政策的逐步完善,執業(yè)藥師配套等政策的不斷細化,均從各維度支持處方外流。

2020年,我國在線(xiàn)醫療市場(chǎng)規模達196億元,預計到2025年將增長(cháng)至1058億元。疫情期間,線(xiàn)上診療平臺優(yōu)勢表現突出,加深了廣大民眾對于在線(xiàn)醫療的認識,提高了在線(xiàn)問(wèn)診的民眾認可度,促進(jìn)了線(xiàn)上診療領(lǐng)域的建設?;ヂ?lián)網(wǎng)醫療是互聯(lián)網(wǎng)在醫療行業(yè)的新應用,包括以互聯(lián)網(wǎng)為載體和技術(shù)手段的健康教育、醫療信息查詢(xún)、電子健康檔案、疾病風(fēng)險評估、在線(xiàn)疾病咨詢(xún)、電子處方、遠程會(huì )診及遠程治療和康復等多種形式的健康醫療服務(wù)。

DTP成各企業(yè)“必爭之地”構建醫藥零售新格局

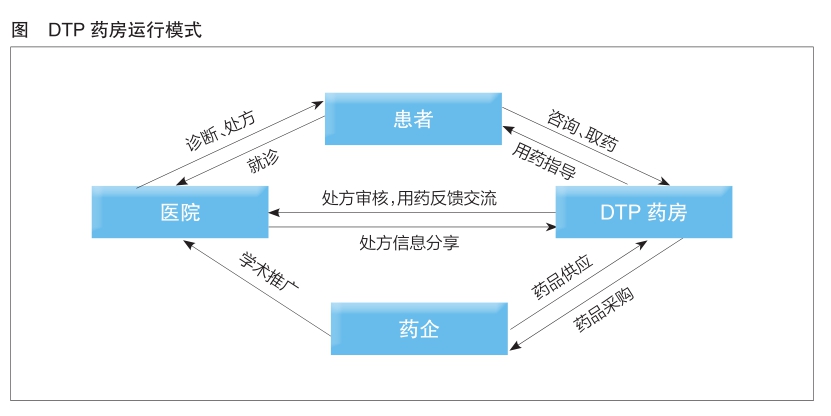

DTP(Direct to Patient)藥房是指藥品生產(chǎn)企業(yè)不通過(guò)商業(yè)代理、政府藥品招標采購環(huán)節,將產(chǎn)品直接授權給藥店,患者在醫院獲得處方后可以從藥店直接購買(mǎi)藥品,并獲得用藥指導與服務(wù)的模式。為抓住處方外流的市場(chǎng)機會(huì ),各大零售企業(yè)積極布局開(kāi)設DTP專(zhuān)業(yè)藥房。至2020年底,益豐大藥房擁有40多家DTP藥房,大參林醫藥集團有89家,老百姓大藥房有143家,國藥一致有超過(guò)100家DTP藥房。

2018年-2020年,益豐大藥房DTP經(jīng)營(yíng)品種從近200個(gè)增長(cháng)至近400個(gè),老百姓大藥房的DTP經(jīng)營(yíng)品種從343個(gè)增長(cháng)至635個(gè),擴充速度很快。區別于以出售OTC藥品為主的傳統零售藥店,DTP藥房主要銷(xiāo)售高毛利的專(zhuān)業(yè)藥物、新特藥、自費藥等,并配備執業(yè)藥師提供專(zhuān)業(yè)用藥指導及服務(wù),是零售藥店的進(jìn)階模式(見(jiàn)圖)。

在政策加持下,處方外流也走上快車(chē)道。處方外流指醫院對外開(kāi)放處方單,患者可憑借處方單在零售藥店購買(mǎi)處方藥。

多年來(lái),處方外流相關(guān)政策不斷推進(jìn),政策出臺集中在明確禁止限制處方外流、對零售藥店的規范及鼓勵電子處方三大方向。2020年,我國公立醫院藥品市場(chǎng)規模為10512億元,預計未來(lái)公立醫院藥品市場(chǎng)將以2%的增速增長(cháng),處方外流有望給醫藥零售市場(chǎng)帶來(lái)千億元市場(chǎng)增長(cháng)空間。

目前,互聯(lián)網(wǎng)巨頭、醫藥企業(yè)、傳統零售藥店的醫藥新零售動(dòng)作頻繁。京東健康是我國大型在線(xiàn)醫藥零售平臺,在全國設有11個(gè)藥品倉庫,渠道網(wǎng)絡(luò )覆蓋全國超過(guò)200個(gè)城市,銷(xiāo)售規模擴張迅速;華潤三九通過(guò)與阿里健康、平安好醫生等大型“互聯(lián)網(wǎng)+醫療健康”公司的業(yè)務(wù)合作,探索構建了“互聯(lián)網(wǎng)+醫+藥”的線(xiàn)上產(chǎn)業(yè)鏈模式;益豐大藥房設立海南益豐互聯(lián)網(wǎng)醫院有限公司、海南益豐遠程醫療中心有限公司,打造線(xiàn)上+線(xiàn)下、全科+專(zhuān)科的家庭醫生及居家藥師全渠道、全方位的服務(wù)體系。

疫情加速了公眾對于在線(xiàn)問(wèn)診、互聯(lián)網(wǎng)醫院、網(wǎng)上藥房等的認知。伴隨著(zhù)云計算、大數據和AI等技術(shù)的發(fā)展,國家連續出臺多項利好政策,醫藥零售企業(yè)在“互聯(lián)網(wǎng)+醫療健康”發(fā)展時(shí)代,將具有更強的擴張力和更廣闊的發(fā)展空間。(頭豹研究院供稿)